Những thay đổi từ chính sách và tác động của Nghị định 65/2022/NĐ-CP một mặt định hướng thị trường phát triển minh bạch, bền vững; mặt khác góp phần làm gia tăng căng thẳng tài chính trong ngắn hạn cho các doanh nghiệp sau thời gian dài phát triển ồ ạt.

Để vượt qua những khó khăn này, cần có sự phối hợp chặt chẽ từ cả chính phủ và nỗ lực thật sự của doanh nghiệp mới có thể cải thiện thanh khoản thị trường.

Theo thống kê của Phòng nghiên cứu WiGroup (WiResearch), dư nợ trái phiếu của ngành bất động sản hơn 387.000 tỷ đồng, bao gồm nợ gốc chậm thanh toán.

Năm 2023, tổng giá trị đáo hạn trái phiếu bất động sản hơn 140.000 tỷ đồng, chiếm 37% tổng giá trị trái phiếu đáo hạn trên toàn thị trường.

Trong năm 2024, mặc dù giá trị trái phiếu bất động sản đáo hạn giảm xuống còn 108.000 tỷ đồng nhưng vẫn chiếm tới 35% tổng giá trị trái phiếu đáo hạn trên toàn thị trường.

Áp lực tài chính đối với các doanh nghiệp bất động sản đã kéo dài từ năm 2023 và sẽ tiếp tục trong hai năm tới với khoảng 118.000 tỷ đồng trái phiếu bất động sản đáo hạn trong năm 2025, chiếm 42% tổng giá trị trái phiếu đáo hạn toàn thị trường.

“Đây là giai đoạn căng thẳng nhất trong giai đoạn được phân tích, phản ánh tiềm ẩn nhiều thách thức đối với các doanh nghiệp trong ngành”, nhóm phân tích nhận định.

Thực tế trong hai năm vừa qua, rất nhiều doanh nghiệp liên tục hoãn nghĩa vụ thanh toán, bao gồm các khoản nợ trái phiếu quá hạn do không thể thu xếp được dòng tiền.

WiResearch ước tính nợ trái phiếu bất động sản được gia hạn từ năm 2023 đến năm 2025 gần 30 nghìn tỷ đồng và từ năm 2024 gia hạn đến giai đoạn 2025 – 2026 khoảng 8.300 tỷ đồng. Điều này đặt ra yêu cầu cấp bách cho các doanh nghiệp về việc lên các phương án thanh toán.

Các doanh nghiệp lớn như Sovico, Novaland và Saigon Glory (công ty con của Bitexco) đều đang đứng trước những thách thức lớn trong việc xử lý tài sản bảo đảm, cũng như cân đối nguồn thu để thanh toán dần các khoản nợ gốc và lãi cho trái chủ.

Sau những sự kiện lớn chưa có tiền lệ và niềm tin trên thị trường bất động sản gần như đổ vỡ, việc doanh nghiệp thuyết phục trái chủ tiếp tục đặt niềm tin vào các phương án khắc phục của mình cũng là một thách thức. Theo quy định hiện hành, các trái chủ nắm giữ từ 65% số trái phiếu đang lưu hành sẽ có quyền quyết định có chấp nhận phương án gia hạn của doanh nghiệp hay không.

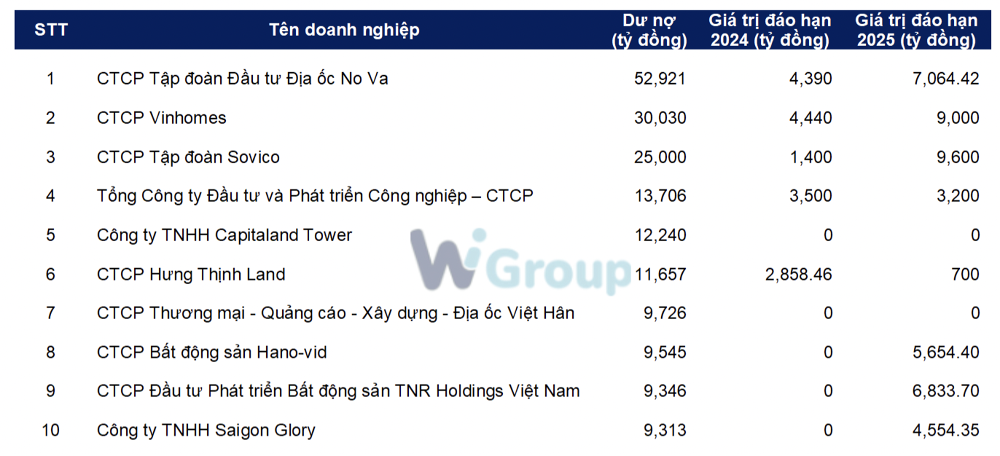

Top10 doanh nhiệp có trái phiếu được gia hạn đến 2025 – 2026 cao nhất

Top 1: Novaland

Novaland và các công ty nằm trong hệ sinh thái NovaGroup đang đối mặt với khoản nợ trái phiếu khoảng 53.000 tỷ đồng. Vào ngày 28/6 vừa qua, Novaland đã thực hiện xin ý kiến và được trái chủ nắm giữ 66% lượng trái phiếu lưu hành đồng ý tái cấu trúc gói trái phiếu chuyển đổi trị giá 300 triệu USD với lãi suất 5,25%/năm, đáo hạn vào năm 2026 được quyền chuyển đổi thành cổ phần của Novaland.

Kể từ đầu năm, Novaland đã thông báo chậm thanh toán hàng loạt các lô trái phiếu như: Hơn 116 tỷ đồng nợ gốc và 2,5 tỷ đồng tiền lãi của lô trái phiếu NVLH2123007; gần 5.000 tỷ đồng nợ gốc trái phiếu đáo hạn nhưng đến nay vẫn chưa có thông báo gia hạn hay thông tin thương lượng với trái chủ từ doanh nghiệp; 5.300 tỷ đồng trái phiếu có thông báo gia hạn lần đầu, 2.600 tỷ đồng trái phiếu gia hạn lần thứ 2, cùng nhiều biện pháp như tái cấu trúc nợ bằng tài sản, điều chỉnh lãi suất và kỳ hạn…

Tại Tập đoàn Sovico, chiến lược tái cấu trúc chính là gia hạn kỳ hạn. Khoảng 9.600 tỷ đồng nợ gốc trái phiếu đáo hạn trong năm 2023 nhưng đã được trái chủ thông qua gia hạn kỳ hạn đến năm 2025. Gần đây nhất, theo thông tin công bố từ Sở Giao dịch Chứng khoán Hà Nội (HNX), Sovico bị phạt 92,5 triệu đồng vì chậm và không công bố thông tin về báo cáo định kỳ năm 2022, bán niên 2023 và tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với những trái phiếu còn dư nợ theo quy định.

Top 2 Sovico

Kể từ đầu năm, Novaland đã thông báo chậm thanh toán hàng loạt các lô trái phiếu như: Hơn 116 tỷ đồng nợ gốc và 2,5 tỷ đồng tiền lãi của lô trái phiếu NVLH2123007; gần 5.000 tỷ đồng nợ gốc trái phiếu đáo hạn nhưng đến nay vẫn chưa có thông báo gia hạn hay thông tin thương lượng với trái chủ từ doanh nghiệp; 5.300 tỷ đồng trái phiếu có thông báo gia hạn lần đầu, 2.600 tỷ đồng trái phiếu gia hạn lần thứ 2, cùng nhiều biện pháp như tái cấu trúc nợ bằng tài sản, điều chỉnh lãi suất và kỳ hạn…

Tại Tập đoàn Sovico, chiến lược tái cấu trúc chính là gia hạn kỳ hạn. Khoảng 9.600 tỷ đồng nợ gốc trái phiếu đáo hạn trong năm 2023 nhưng đã được trái chủ thông qua gia hạn kỳ hạn đến năm 2025. Gần đây nhất, theo thông tin công bố từ Sở Giao dịch Chứng khoán Hà Nội (HNX), Sovico bị phạt 92,5 triệu đồng vì chậm và không công bố thông tin về báo cáo định kỳ năm 2022, bán niên 2023 và tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với những trái phiếu còn dư nợ theo quy định.